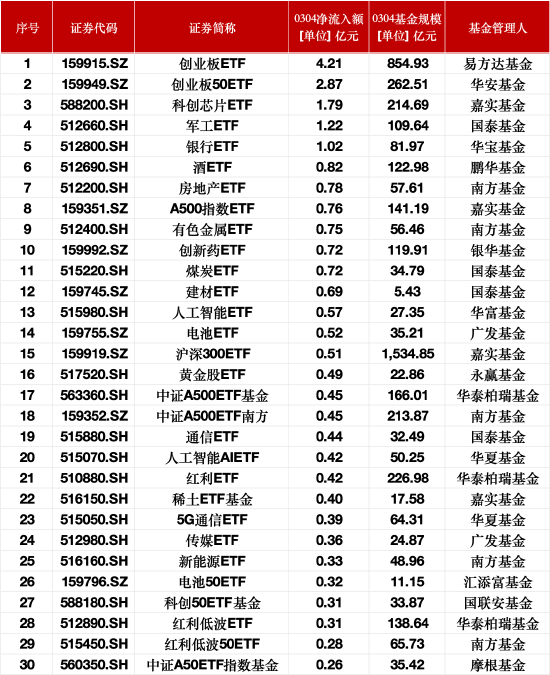

在当今竞争激烈的金融市场中,银行对公业务的对公存款产品创新至关重要。

首先,银行可以从服务模式上进行创新。针对不同规模和行业的企业客户,提供个性化的服务套餐。例如,对于大型企业,除了基本的存款服务,还可以提供资金管理咨询、跨境资金服务等增值服务;对于中小企业,简化开户流程,提供便捷的线上服务,如移动端的存款操作指引和实时余额查询。

其次,在利率设置方面进行创新。可以根据企业的存款金额、存期以及业务往来的活跃度等因素,制定差异化的利率。比如,

存款金额(万元)存期(年)利率100 - 50012.0%500 - 100012.2%1000 以上12.5%这样能够激励企业增加存款金额和存期。再者,结合企业的资金流动特点,创新存款产品的期限结构。推出灵活期限的存款产品,如按周、按月计息的存款,满足企业短期资金闲置的理财需求。同时,对于有长期资金规划的企业,设计与市场利率挂钩的长期存款产品,保障企业的资金收益。

另外,与企业的供应链金融相结合也是创新思路之一。根据企业在供应链中的地位和交易数据,为其提供定制化的存款产品。比如,对于核心企业的上下游供应商,基于应收账款或订单金额给予相应的存款优惠。

还可以引入金融科技手段,如利用大数据分析企业的资金行为和风险偏好,为其精准推荐合适的存款产品。同时,通过区块链技术,提高存款业务的安全性和透明度,增强企业客户的信任。

最后,开展与其他金融机构的合作创新。与证券公司、基金公司等合作,推出跨市场的存款产品组合,丰富投资渠道,提高资金收益。

总之,银行对公存款产品的创新需要紧跟市场需求和客户特点,不断优化和完善产品设计,以提升银行的竞争力和客户满意度。