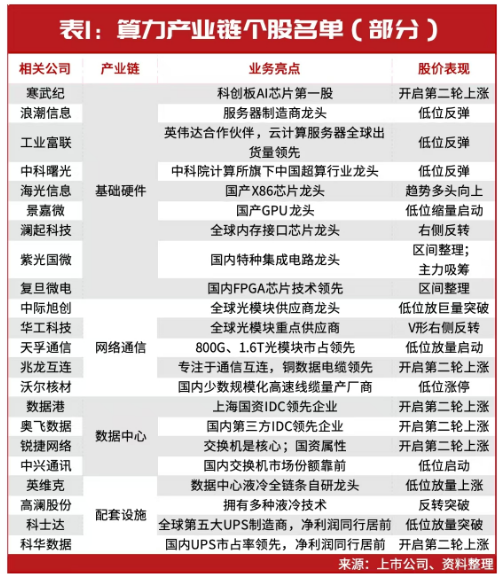

在银行投资中,实现理财产品风险分散是保障资产安全、提升收益稳定性的重要策略。以下将从多个方面介绍银行理财产品风险分散的实现方法。

首先,产品类型分散是基础。银行的理财产品丰富多样,常见的有固定收益类、权益类、商品及金融衍生品类和混合类等。固定收益类产品通常收益相对稳定,风险较低,如债券型理财产品;权益类产品则与股票市场相关,收益潜力大,但风险也较高,例如股票型基金;商品及金融衍生品类产品受市场波动影响较大,风险较高;混合类产品则是多种资产的组合,风险和收益介于前几类之间。投资者可以根据自己的风险承受能力,将资金分配到不同类型的产品中。比如,一位风险偏好较低的投资者可以将大部分资金投入固定收益类产品,小部分资金尝试权益类或混合类产品。

其次,投资期限分散也不容忽视。银行理财产品的期限有短期、中期和长期之分。短期产品流动性强,但收益相对较低;长期产品收益可能较高,但资金锁定时间长。通过分散投资期限,投资者可以在保证一定流动性的同时,获取不同期限产品的收益。例如,将一部分资金投资于 3 个月以内的短期产品,以满足日常资金需求;另一部分资金投资于 1 - 3 年的中期产品和 3 年以上的长期产品,以获取更高的收益。

再者,发行机构分散能进一步降低风险。不同银行的理财产品在投资策略、风险管理等方面存在差异。大型国有银行的理财产品通常较为稳健,但收益可能相对较低;股份制银行和地方性银行的理财产品可能收益较高,但风险也相对较大。投资者可以选择不同银行的理财产品进行投资,避免将所有资金集中在一家银行。

最后,行业和地域分散也很重要。银行理财产品的投资标的涉及多个行业和地域。如果投资过于集中在某个行业或地域,一旦该行业或地域出现不利因素,投资者的资产将受到较大影响。因此,投资者可以选择投资于不同行业和地域的理财产品,以分散风险。

为了更直观地展示不同类型理财产品的特点,以下是一个简单的对比表格:

产品类型 收益特点 风险水平 流动性 固定收益类 相对稳定 较低 中 权益类 潜力大 较高 中 商品及金融衍生品类 波动大 高 低 混合类 适中 中 中总之,通过产品类型、投资期限、发行机构以及行业和地域的分散,投资者可以有效地降低银行理财产品的投资风险,实现资产的稳健增值。