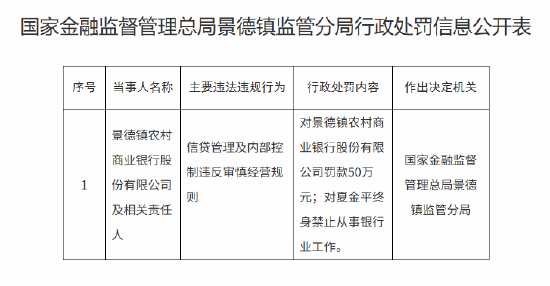

在购买新车后,交强险是一项必须购买的保险。了解新车交强险费用的计算方式以及其计算依据,对于车主来说至关重要。

交强险费用的计算并非随意而定,它有着明确的计算依据。首先,车辆的座位数和使用性质是影响交强险费用的重要因素。根据规定,不同座位数和使用性质的车辆,其交强险的基础费率是不同的。以下是不同类型车辆的基础费率表格:

车辆类型 座位数 基础费率(元) 家庭自用车 6座以下 950 家庭自用车 6座及以上 1100 企业非营业客车 6座以下 1000 企业非营业客车 6 - 10座 1130 企业非营业客车 10 - 20座 1220 企业非营业客车 20座以上 1270 营业出租租赁 6座以下 1800 营业出租租赁 6 - 10座 2360

车辆类型 座位数 基础费率(元) 家庭自用车 6座以下 950 家庭自用车 6座及以上 1100 企业非营业客车 6座以下 1000 企业非营业客车 6 - 10座 1130 企业非营业客车 10 - 20座 1220 企业非营业客车 20座以上 1270 营业出租租赁 6座以下 1800 营业出租租赁 6 - 10座 2360 除了基础费率,交强险费用还会根据车辆的交通事故情况进行浮动。如果车辆在上一年度没有发生有责任道路交通事故,那么交强险费用会有一定程度的下浮;反之,如果发生了有责任道路交通事故,费用则可能会上浮。具体的浮动比率如下:

上一个年度未发生有责任道路交通事故,浮动比率为 - 10%;上两个年度未发生有责任道路交通事故,浮动比率为 - 20%;上三个及以上年度未发生有责任道路交通事故,浮动比率为 - 30%。而如果上一个年度发生一次有责任不涉及死亡的道路交通事故,浮动比率为 0%;上一个年度发生两次及两次以上有责任道路交通事故,浮动比率为 10%;上一个年度发生有责任道路交通死亡事故,浮动比率为 30%。

下面我们通过一个例子来说明新车交强险费用的计算。假设小李购买了一辆6座以下的家庭自用车,其基础费率为950元。如果小李的车辆在上一年度未发生有责任道路交通事故,那么他本年度的交强险费用为950×(1 - 10%) = 855元。

总之,新车交强险费用的计算是在基础费率的基础上,结合车辆的交通事故情况进行浮动的。车主在购买交强险时,应了解这些计算方式和依据,以便合理安排保险费用支出。