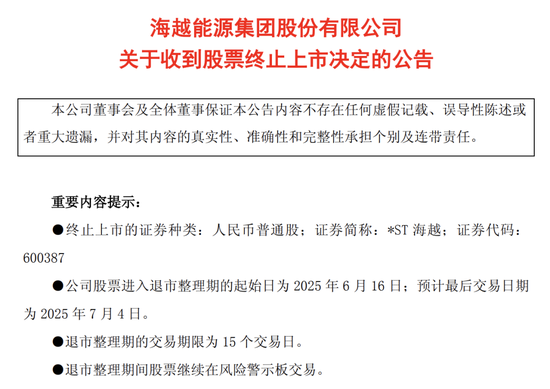

在老龄化日益加剧的今天,养老规划成为人们关注的焦点。新华水滴保作为保险服务平台,能为人们的养老规划提供有效助力。

首先,要根据自身的经济状况和养老目标来选择合适的保险产品。如果收入稳定且有一定积蓄,可考虑新华水滴保平台上的年金险。年金险就像一个定时定量的“养老金提款机”,在约定的时间开始,定期向被保险人支付一定金额,为老年生活提供稳定的现金流。例如,李先生今年35岁,预计60岁退休后每月有5000元的额外养老收入,他通过新华水滴保选择了一款年金险,每年缴纳一定保费,到60岁时就能按照合同约定领取养老金。

若预算有限,但又想为养老增添一份保障,可关注新华水滴保上的增额终身寿险。这类产品具有保额逐年递增的特点,保单的现金价值也会随着时间不断增长。在需要资金时,还可以通过减保的方式部分领取现金价值,用于养老生活的不时之需。比如张女士手头资金不多,她选择了一款增额终身寿险,在未来几十年中,保单价值不断增长,到她退休后,就可以根据自己的生活需求灵活支取。

新华水滴保在养老规划方面具有多方面特点。从产品丰富度来看,平台汇聚了新华保险及其他合作保险公司的多种养老相关保险产品,涵盖了不同类型、不同保障范围和收益水平的产品,能满足不同人群的多样化需求。

在服务便捷性上,新华水滴保依托互联网平台,客户可以在线上轻松完成产品的了解、比较和投保流程。无需像传统投保那样花费大量时间去保险公司网点咨询和办理手续,节省了时间和精力。

为了更清晰地展示不同产品的特点,以下是一个简单的对比表格:

产品类型 收益方式 资金灵活性 适合人群 年金险 定期领取固定金额 相对固定,按合同约定领取 收入稳定,追求稳定现金流的人群 增额终身寿险 保额和现金价值逐年递增 可通过减保灵活支取 预算有限,希望资金有一定灵活性的人群通过新华水滴保进行养老规划,人们可以根据自己的实际情况选择合适的保险产品,利用平台的优势为自己的老年生活构建坚实的保障。